![[영상뉴스] 2024 송해공원 달성 걷기대회 대성황…달성 관광지 곳곳 걸으며 이야기꽃 '활짝'](https://www.yeongnam.com/mnt/file_m/202404/M20240428001649427_1.jpg)

![[제보영상]대구 도로 한복판서 '싸움'…40대 남성이 70대 노인 폭행한 장면 SNS 공개돼 논란](https://www.yeongnam.com/mnt/file_m/202404/M20240425001520457_1.jpg)

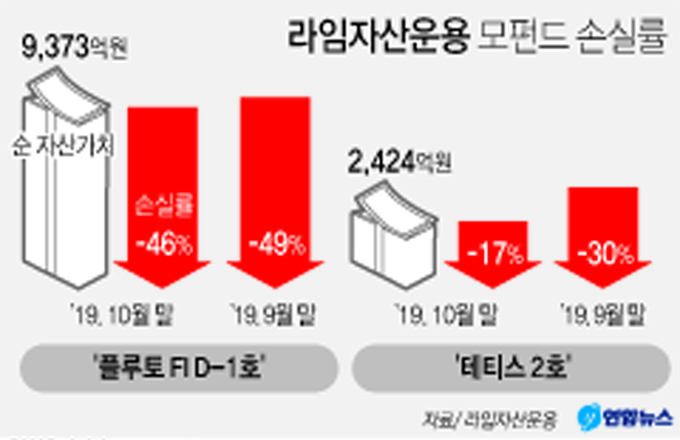

가입·투자 다른 뒤섞인 母子펀드

현금화 하기 어려운 자산에 투자

|

투자금융업계에 따르면 라임은 14일부터 모(母)펀드 '플루토 FI D-1'(이하 플루토)과 '테티스 2호'(이하 테티스)의 기준가격을 조정하고, 2개 모펀드와 자산이 중복되는 자(子)펀드 기준가를 1차로 조정했다. 이번 기준가격 조정은 삼일회계법인의 펀드 회계 실사 결과를 바탕으로 라임의 집합투자재산평가위원회에서 평가한 결과를 반영한 것이다.

라임이 환매를 중단한 '플루토' '테티스' '플루토TF-1호(무역금융펀드)' '크레디트 인슈어드 1호(CI펀드)' 등 4개 모펀드의 총 손실액은 1조원에 달할 것으로 추정된다.

'불완전판매'와 '금융사기' 논란이 커지면서 투자자들은 금융당국의 분쟁조정에 희망을 걸고 있어 금감원의 분쟁조정 신청이 급증할 것으로 보인다. '라임사태'를 일으킨 라임펀드는 무엇이며, 어떤 투자방식으로 인해 이런 대규모 투자손실이 발생하게 됐을까.

라임, 펀드 돌려막기 의혹

유동성 문제로 환매 중단 결정

손실액 최대 1조3천억원 추정

모자펀드의 기형적 구조

투자자들이 가입했던 자펀드

모펀드는 사모채권 등에 투자

유동성 낮은 자산 선택

팔기 쉬워야하는 개방형 펀드

라임, 혼합형 자산 투자 '악수'

◆사모펀드 업계 1위 '라임'

라임 사태를 일으킨 건 사모펀드다. 사모펀드는 투자 전문기관이 투자자들에게서 돈을 모아 운용한다. 그후 수익을 다시 분배하는 상품이다. 소수 투자자들을 대상으로 비공개 자금을 모아 자산운용사는 공개 시장에서 거래되지 않는 비상장회사 주식, 부동산, 주식 관련 채권(메자닌) 등에 투자한다.

라임운용은 사모펀드계 1위를 차지하며 실력을 인정받았다. 2015년 영업을 시작한 라임운용은 지난해 7월 말 기준 5조9천억원의 수탁고를 확대하며 급성장해 왔다. 업계에서는 라임운용이 투자한다면 강남 큰손들이 줄을 선다는 말까지 있을 정도였다. 하지만 지난해 라임에 대해 펀드 돌려막기를 한다는 의혹이 제기됐다. 부실 기업의 전환사채(CB)와 신주인수권부사채(BW)를 사들였다는 의혹도 나왔다. 논란이 커지자 지난해 10월 라임은 모펀드 3개와 자펀드 149개에 대해 환매 중단을 결정했다. 그 규모가 최대 1조3천억원일 것이라 발표했다. 이후 환매 계획을 밝히며 유동성 문제로 환매를 중단했다.

◆기형적 모자펀드 구조 부실 키워

라임 사태가 이렇게 빠르고 크게 확산될 수 있었던 것은 모자(母子)펀드라는 구조 때문이다. 라임운용은 사모채권과 메자닌, 무역금융 상품 등에 투자하는 모(母)펀드를 몇 개 만들고, 모펀드 밑에 수백 개의 자(子)펀드를 만들었다. 투자자는 모펀드가 아닌 자펀드에만 가입할 수 있게 했다. 운용사 입장에서 모펀드만 관리해 잘 운용되기만 하면 수백 개의 자펀드를 일일이 관리할 필요가 없는 구조다. 또 자펀드는 수시로 만들 수 있어 모펀드 투자금을 쉽게 늘릴 수 있다.

그런데 이번에는 2~3개의 모펀드에 문제가 생기면서 수백개의 자펀드가 줄줄이 무너지는 상황이 발생한 것이다. 심지어 라임의 모자펀드는 엄마와 자식이 뒤섞이기도 했다. 예를 들어 신용보증 매출채권에 투자하기로 했던 모펀드 '크레디트 인슈어드'에 딸린 자펀드는 환매가 중단된 플루토, 테티스 등의 모펀드에 투자됐다. 투자자들은 'AI 프리미엄' '레포 플러스'란 이름의 자펀드에 가입했지만 이들이 투자한 모펀드는 사모채권, 메자닌, 무역금융펀드 등에 투자되고 있었던 것이다.

◆개방형 펀드가 유동성 위기 원인

개방형 방식 펀드도 유동성 위기 원인 중 하나로 지목된다. 개방형 펀드는 언제든 쉽게 현금화가 가능한 주식, 채권 등에 투자해야 한다. 그래야 투자자가 환매를 요청하면 자산을 팔고 돈을 돌려줄 수 있다.

그런데 라임은 팔기 어려운 자산을 담았다. 전환사채(CB) 등 메자닌이나 사모채권 등 혼합형 자산이 대부분이다. 그런데도 개방형 구조의 펀드를 설계했다. 투자자들이 돈을 돌려달라고 하자 라임이 환매 중단을 선언한 이유다. 빠져나가는 돈을 감당할 수 없었던 것이다.

메자닌이 현금화하기 어려운 자산인 이유는 무엇일까. 메자닌은 주식과 채권의 중간에 있는 상품을 일컫는다. 주가 등락에 의한 손실 위험이 큰 주식과 안정적인 이자 수익을 낼 수 있는 채권의 중간지점에 있는 상품이다. 전환사채(CB)와 신주인수권부사채(BW)가 이에 해당한다. CB는 본래는 채권이지만 주식으로 바꿀 수 있는 권리가 부여된 상품을 말한다. 따라서 투자자들은 주가가 오를 경우 가지고 있던 채권을 주식으로 전환해 시세차익을 얻을 수 있다. 반대로 기업 주가가 하락하면 주식을 팔지않고 만기까지 가지고 있다가 약정된 원금에 이자만 받으면 된다.

라임은 무대책으로 개방형 펀드를 만든 것은 아니었다. 증권사와 TRS 계약을 맺어 위험을 어느 정도 헤지한 것이다. TRS 계약은 증권사가 운용사를 대신해 주식·채권·메자닌 등의 자산을 매입하고 그 대가로 수수료를 받는 계약이다. 자본시장법상 헤지펀드는 TRS를 통해 레버리지를 400%까지 일으킬 수 있다. 그런데 라임에 안 좋은 소문이 퍼지자 투자자들보다 먼저 움직인 것은 증권사였다.일부 증권사는 증거금률을 100%로 올리기도 했다. 홍석천기자 hongsc@yeongnam.com

Warning: Invalid argument supplied for foreach() in /home/yeongnam/public_html/mobile/view.php on line 399

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지