![[알림] 영남일보 마라톤 '나도 한 마디' 이벤트](https://www.yeongnam.com/mnt/file_m/202405/20240515001613545.png)

|

2월 18일

국민연금-직역연금 연계 수령

총 가입기간 20년→10년 단축

국민연금 가입자가 노후에 받는 연금을 '노령연금'이라고 하는데, 노령연금을 받으려면 가입기간이 최소한 10년 이상이어야 한다. 직역연금(공무원연금·사립학교교직원연금·군인연금·별정우체국직원연금 등) 가입자가 노후에 받는 연금은 '퇴직연금'이라고 한다. 공무원, 사립학교 교직원, 별정 우체국연금 가입자는 최소 10년 이상 재직해야 퇴직연금을 받을 수 있다. 군인은 20년 이상 복무해야 퇴직연금을 받을 수 있다.

회사를 다니다가 공무원으로 임용되거나 공무원을 그만두고 일반 회사에 취업하면 어떤 공적연금을 얼마나 받게 될까. 국민연금과 직역연금을 가입한 기간을 합산해 20년을 넘는 경우에는 양쪽 모두 연금으로 수령할 수 있다.

예를 들어 A씨는 국민연금 가입기간이 12년이고, 공무원 재직기간은 9년이다. 그냥 두면 A씨는 국민연금에서 노령연금은 받을 수 있지만, 공무원연금은 일시금으로 수령 해야 한다. 하지만 국민연금과 직역연금을 연계해 달라고 신청하면 양쪽에서 모두 연금을 받을 수 있다. 지금은 연계기간이 20년이 넘어야 하지만, 올 2월18일부터는 10년으로 단축된다. 다만 군복무기간을 연계하는 경우에는 지금처럼 20년이 넘어야 연계 신청을 할 수 있다.

4월 14일

30인 이하 사업장 근로자 위한

중소기업퇴직연금기금제 도입

현재 300인 이상 사업장에서 퇴직연금 도입률은 90%를 넘어선 데 반해, 30인 미만 사업장 도입률은 24% 수준이다. 퇴직급여에 대한 수급권 보호는 대기업보다 중소기업 근로자가 더 필요하지만 현실은 반대의 상황인 것이다.

낮은 수익률도 문제다. 저금리 상황에서 급여를 정기예금과 같은 원리금 보장 상품으로 운용하다 보니 높은 수익을 기대하기 어렵다. 특히 30인 미만 중소사업장은 적립금 규모가 적어 퇴직연금을 운용하는 데 어려움을 겪고 있다.

이 같은 문제를 해결하기 위해 올 4월14일부터 중소기업퇴직연금기금제도가 도입된다. 이는 30인 이하 사업장 사용자와 근로자가 납입한 퇴직급여 부담금을 모아 공동의 기금을 조성하고 운용해 근로자가 퇴직할 때 지급하는 제도를 말한다. 기금은 근로복지공단에서 운영하는 데, 설립 초기 단계에는 외부위탁 운용방식(OCIO) 등을 활용해 적립금을 운용한다.

4월 14일

55세 이하 퇴직자의 퇴직급여

개인형퇴직연금(IRP) 의무 이체

사용자는 1년 이상 일한 근로자가 퇴직하는 경우 퇴직일로부터 14일 이내에 퇴직금을 지급해야 한다. 퇴직금을 지급하는 방법은 퇴직연금 가입 여부에 따라 달라진다. 퇴직연금 가입자가 퇴직할 땐 가입자가 지정한 개인형퇴직연금(IRP)으로 퇴직급여를 이전해야 한다. 다만 근로자가 55세 이후에 퇴직하는 경우, 퇴직급여를 담보로 대출받은 금액을 상환하는 경우, 퇴직급여가 300만원이 넘지 않는 경우에는 반드시 IRP로 이전하지 않아도 된다.

퇴직연금에 가입하지 않은 근로자는 희망하면 퇴직금을 IRP로 이전할 수도 있지만, 반드시 그래야 하는 것은 아니다. 하지만 올 4월14일 이후부터는 퇴직연금에 가입하지 않았더라도 퇴직금을 IRP로 이전해야 한다.

다만 55세 이후에 퇴직하거나, 퇴직금 담보대출을 상환해야 하거나, 퇴직금이 300만원이 넘지 않는 경우는 예외다. 사용자는 퇴직금을 IRP로 이전할 때 퇴직소득세를 원천 징수하지 않고. 퇴직자가 IRP에서 퇴직금을 인출할 때 부과한다. IRP에 이체한 퇴직금은 55세 이후에 연금으로 수령할 수 있는데, 퇴직금을 연금으로 수령하면 퇴직소득세를 30~40% 경감받을 수 있다.

7월 1일

공적연금소득 건보료 반영 확대

피부양자 자격 기준도 대폭 강화

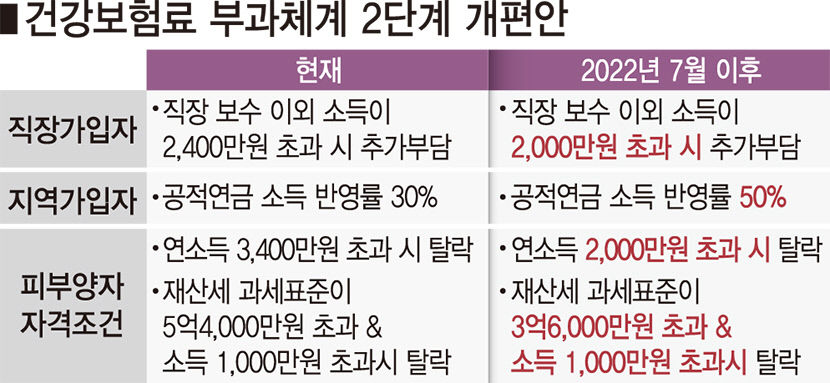

오는 7월에는 국민건강보험 2단계 개편안이 예정돼 있다. 우선 건강보험 지역가입자의 공적연금소득에 대한 반영비율이 30%에서 50%로 상향된다. 급여 이외에 다른 소득이 많은 직장가입자의 건강보험료 부담도 늘어날 전망이다. 현재는 급여 이외 소득이 연간 3천400만원이 넘는 경우에만 초과 소득에 건강보험료를 별도로 부과하는데, 앞으로는 그 기준이 2천만원으로 낮아진다.

올 7월부터는 피부양자 자격 기준도 지금보다 훨씬 강화될 예정이다. 연소득 기준은 3천400만원에서 2천만원으로 낮아진다. 재산세 과세표준은 3억6천만원을 넘고 9억원보다 적은 경우에는 연소득이 1천만원을 넘지 않아야 한다. 지금과 마찬가지로 재산세 과세표준이 9억원을 넘는 경우에는 소득과 관계없이 피부양자가 될 수 없다.

12월 31일

50세 이상 연금계좌 가입자

추가 세액공제 혜택 일몰

연금저축·IRP 등 연금계좌 가입자는 저축금액을 세액공제 받으면서 노후자금을 적립할 수 있다. 연금저축에만 가입한 사람은 한 해 최대 400만원까지, IRP까지 가입한 사람은 최대 700만원까지 세액공제를 받을 수 있다.

여기에 50세 이상에게는 추가 세액공제 혜택이 주어진다. 종합소득이 1억원(근로소득만 있는 경우 총급여가 1억2천만원)을 넘지 않고, 금융소득종합과세에 해당하지 않는 50세 이상 연금계좌 가입자는 200만원을 추가로 세액공제 받을 수 있다. 이렇게 되면 연금저축 가입으로만 한 해 최대 600만원, IRP까지 가입했다면 최대 900만원을 세액공제 받을 수 있다. 이 같은 세액공제 혜택은 2020년부터 2022년까지 3년 동안만 적용한다. 따라서 세법을 개정해 일몰 기한을 연장하지 않는다면 내년까지만 추가 세액공제 혜택을 받을 수 있다. 홍석천기자 hongsc@yeongnam.com

〈도움말=미래에셋투자와연금센터〉

Warning: Invalid argument supplied for foreach() in /home/yeongnam/public_html/mobile/view.php on line 400

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지