![[직설사설] 국민의힘 단일화 난항···김덕수 니가 양보해라](https://www.yeongnam.com/mnt/thum/202505/news-a.v1.20250506.cf02eda80c9e470bb5fb3e195b70310a_T1.jpg)

![[영상] 대선 후보 다 서울서 모일 때 혼자 대구 온 이준석 “부처님 오신 날 정치 얘기에 빠지고 싶었다”](https://www.yeongnam.com/mnt/thum/202505/news-a.v1.20250505.83a008e0f2814ff6aab5bb9f854ec1ca_T1.jpg)

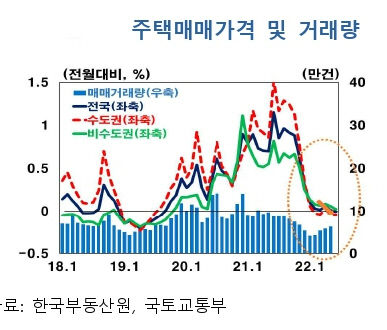

|

| 한국은행 제공 |

기준금리가 0.50%포인트 오를 경우 2년 뒤 주택가격이 최대 1.4% 하락할 수 있다는 분석이 나왔다. 한국은행은 3일 이같은 내용을 담고 있는 '주택시장 리스크 평가' 보고서를 발표했다.

보고서는 "주택시장 하방요인으로는 주택가격 고점인식, 차입여건 악화 등이 있고, 상방요인으로는 공급부진 지속 및 보유세 완화, 정비사업 규제완화 등이 있다"며 "최근 주택시장은 상·하방 요인이 혼재된 가운데 하방요인이 다소 우세하다"고 평가했다.

보고서에 따르면 전국 및 서울 주택 가격은 소득 및 임대료에 비해 과거 평균을 크게 웃도는 수준으로 상승한 것으로 나타났다. 또한 내재가치 대비 가격비율을 나타내는 '주택가격 갭' 지표도 최근 크게 올라 주요국에 비해 높았다. 이처럼 주택 가격이 급등한 가운데 주택담보대출금리도 지난 6월 말 (4.04%) 기준 2013년 2월(4.06%) 이후 가장 높게 나타나는 등 주택가격을 낮추는 하방요인이 작용하고 있었다. 반면 상방요인으로는 2007~2018년 장기평균(54만건)을 하회하는 최근 아파트 입주물량 및 주택 매도 유인을 감소시키는 보유세 완화, 정비사업 규제 완화에 따른 주택가격 상승세 확산 등이 있었다.

이어 분석한 금리 영향에서는 기준금리가 0.50%포인트 오를 경우 그렇지 않은 경우와 비교해 전국 주택가격이 1차 연도 말에 0.20~0.35%, 2차 연도 말에 0.45~1.40% 떨어지는 것으로 추정됐다. 특히 보고서는 "우리나라의 경우 2003년 이후 연간 가계부채증가율이 2019년을 제외하고는 지속적으로 5%를 상회하는 등 크게 늘었다"며 "이러한 상황에서 차입여건이 악화될 경우 주택가격에 미치는 영향은 더욱 커질 가능성이 있다"고 덧붙였다.

즉 높은 가계부채로 인해 금리 인상에 더욱 민감하게 반응할 수 있다는 것이다. 또한 지역 주택시장이 공급과잉 상태이거나 최근 큰 폭으로 가격상승을 경험한 지역에서 하락 위험 정도가 상대적으로 높다고 분석했다.

끝으로 보고서는 "주택가격 고평가 인식이 확산된 가운데 금리상승, 대출규제 강화 등으로 차입여건이 악화돼 하방압력이 점차 강화될 것으로 예상된다"며 "주택가격은 자금조달 여건, 주택 수급 상황, 정부 정책, 기대심리 등 다양한 요인의 영향을 받기 때문에 금리 인상이 미치는 영향 정도가 달라질 수 있다"고 했다.

김형엽기자 khy@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지