![[북중미 월드컵] “너무 아쉬운 패배”…‘한국-멕시코전’, 뜨거웠던 대구 아침](https://www.yeongnam.com/mnt/thum/202606/news-p.v1.20260619.1956b4b5c9c14a3c8cdaeaee73b0671e_T1.jpg)

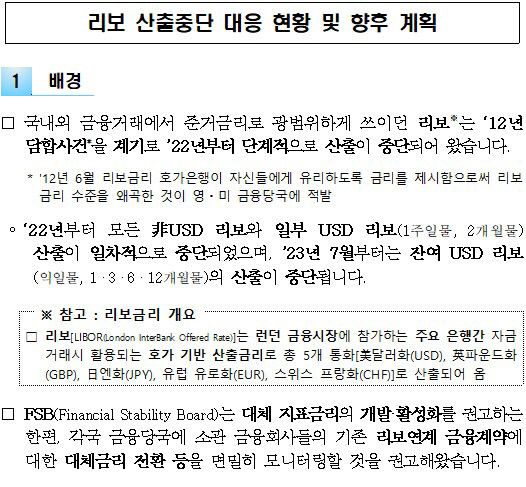

금감원, 리보 대출 중단 대응 현황 발표

잔여계약 2.8% 수준... 97.2%의 계약 전환 완료

|

| 리보 산출중단의 배경. <금융감독원 제공> |

7월부터 '리보금리(London inter-bank offered rates)'의 산출이 중단된다. 1960년대부터 60년간 중요한 경제지표로 활용돼 왔다.

금융감독원이 30일 발표한 '리보 산출중단 대응 현황 및 향후 계획'에 따르면 현재 리보 기반 금융계약 전환율은 97.2%로 집계됐다. 대응이 완료되지 않은 잔여 계약은 1천59건(2.8%)에 그쳤다. 비공식 협의를 마쳤거나 계약서에 반영 중인 건 등을 감안하면 99% 수준 대응을 마쳤다고 금감원은 설명했다.

오랫동안 글로벌 금융 중심지 역할을 해온 영국 런던 시장의 신뢰도는 높다고 여겨져 왔다. 때문에 세계의 금융시장에선 영국의 은행들이 서로 자금을 이동할 때 주고받는 이율을 기준으로 잡았다. 리보금리가 지금도 여러 다른 환경의 교역이나 거래에서 기준이 돼온 이유다.

기준금리와 같은 '기준'이 필요하던 전 세계 각국의 중앙은행이 결정하는 기준금리 역시 리보금리가 됐다. 하지만 1990년대 들어 리보금리가 '기준금리의 기준금리' 역할을 충분히 할 수 있느냐에 대한 지적이 나오기 시작했다. 은행의 자금조달 방법이 다양해지자 은행 간 자금거래가 서서히 줄어든 것이 배경이다. 리보금리는 은행 간 자금거래에서 발생하는 정보를 바탕으로 산출하는데, 은행 간 자금거래가 줄어들자 리보금리가 시장을 즉각 반영하지 못한다는 단점이 부각된 것이다.

지난 2012년 리보금리의 정보를 제공하는 바클레이, 제이피모건, 도이체방크, 소시에테제네랄 등 주요 호가은행들이 리보금리를 조작한 대형사건은 더 이상 리보금리를 신뢰할 수 없는 결정적 이유가 됐다.

각국의 금융시장을 관할하는 금융감독당국과 금리를 관할하는 통화당국 등이 새로운 기준점을 만들기에 돌입했다. 이어 리보금리를 대체할 새로운 기준들이 제시되기 시작했다. 미국의 'SOFR', 영국의 'SONIA', 일본의 'TIBOR' 등이 대표적이다.

국내에서도 지난 2021년부터 금융당국, 은행연합회를 중심으로 대체 금리를 활용하는 방안을 논의해 왔고 이에 따른 전산 교체 등의 업무 등을 추진해 왔다. 그 해 11월 말 기준 약 4만7천904건(1천65조8천억원 규모)에 대한 리보금리 활용 거래는 리보금리를 대체하는 거래로 전환이 완료됐다. 전체 금융거래 중 88%가 넘는 규모였다. 남은 거래는 5천653건에 대해서도 대부분 전환을 완료했다.

금융당국은 원화를 바탕으로 하는 거래 때 활용할 수 있는 새로운 금리지표 'KOFR(Korea Overnight Financing Repo Rate)'를 만들었다. 국채와 통안증권(한국은행이 시중 통화량을 조절하기 위해 발행하는 유통증권)을 담보로 익일물 RP금리를 통해 산출하는 구조다. 초단기거래에서 활용되는 금리를 바탕으로 활용해 시장 상황이 빠르게 반영되면서도 신뢰도가 있는 국채와 통안증권을 담보로 하는 만큼 신뢰도 역시 갖췄다.

금융당국은 지난 3월 금융거래지표법상 중요 지표로 양도성예금증서(CD) 수익률을 지정한 데 이어 금융투자협회를 수익률 산출 기관으로 지정했다. CD 수익률은 3개월 유예기간을 거쳐 10월부터 중요 지표로 효력을 갖게 된다.

금감원 관계자는 "분쟁 예방 등을 위해 잔여 계약에 대해 금융회사별 대응계획에 따라 차기 금리산출일까지 최대한 대응하도록 독려할 것"이라며 "추가 대응 상황에 대해서도 지속해서 모니터링할 예정"이라고 말했다.

손선우기자 sunwoo@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지