![[영상] 대구 당선인들의 당찬 출발 알림···제9회 전국동시지방선거 당선증 교부식](https://www.yeongnam.com/mnt/thum/202606/news-a.v1.20260608.96d837f64ff64967bb5642cf40f41577_T1.jpg)

일부 카드사들, 리볼빙으로 소비자 오인 유도

금감원 "리볼빙 신용등급 부정적 영향 줄 수도"

|

| 한 시민이 대출 설명을 보고 있는 모습. 연합뉴스 |

|

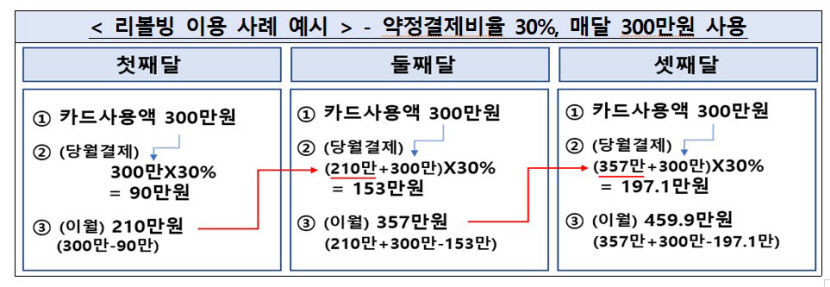

| 리볼빙 이용 사례 예시. 출처 금융감독원 |

최근 카드사들이 '최소결제'와 '일부만 결제'라는 표현으로 '리볼빙'을 광고하는 사례가 늘고 있어 금융당국이 주의를 당부했다. 리볼빙 사용시 신용등급 하락하고, 고금리로 상환해야 할 채무액이 늘어날 수 있어서다.

금융감독원은 11일 리볼빙과 관련된 소비자경보 '주의' 단계를 발령했다. 리볼빙(일부 결제금액 이월약정)은 신용카드 대금의 일부만 결제하면 나머지는 다음달로 이월되는 결제방식이다. 이월된 잔여 결제금에는 이자가 부과된다. 지난달 말 기준 카드사별 리볼빙 수수료율은 평균 연 16.7%이다.

금감원 점검 결과, 일부 카드사들은 리볼빙 안내 화면에서 '리볼빙'이라는 단어를 대신 '최소결제' 또는 '미납 걱정없이 결제' 등의 용어를 사용했다. 이는 '일시불 분할납부 서비스' 등 타 서비스와 오인될 수 있다. 리볼빙에 대한 거부감을 최소화해 쉽게 가입을 유도할 우려가 있다는게 금감원의 지적이다.

리볼빙 이용시 이월된 차여 결제금뿐 아니라, 다달이 추가되는 카드값의 일부도 계속 리볼빙으로 이월(신규대출)돼 향후 상환해야 할 원금과 리볼빙 이자율 부담이 급격히 커질 가능성이 높다. 가령 약정결제비율 30%, 카드 사용액이 매달 300만원인 경우 이월되는 채무액은 210만(첫째달)→357만원(둘째달)→460만원(셋째달)으로 크게 늘어난다.

금감원은 리볼빙을 장기간 이용할 경우 신용등급에 부정적인 영향을 줄 수 있고도 경고했다. 일반 대출은 장기간 이용하면 신용평점에 도움이 되는 경우가 많지만, 리볼링은 반대로 신용점수가 깎이는 등 부정적인 영향을 미친다. 금감원은 '신용등급 하락을 방지하는 결제 편의상품'이라는 일부 카드사의 광고에도 이런 내용이 언급되도록 지도할 계획이다.

금감원 관계자는 "리볼빙의 위험성에 대해 정확히 인지하지 않고 무분별하게 사용하면 급격한 채무부담의 굴레에서 벗어나기 어렵다"면서 "불가피하게 리볼빙을 이용하게 될 경우엔 최소한의 범위 내에서 이용할 필요가 있다"고 말했다.

이지영기자 4to11@yeongnam.com

이지영

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지