![[북중미 월드컵] “너무 아쉬운 패배”…‘한국-멕시코전’, 뜨거웠던 대구 아침](https://www.yeongnam.com/mnt/thum/202606/news-p.v1.20260619.1956b4b5c9c14a3c8cdaeaee73b0671e_T1.jpg)

[끊어진 자산증식 다리…대구 청년의 짐] (3) 월급 10년 모아야 집 장만 꿈이라도 꿔

|

부모 세대는 "열심히 일하면 돈은 자연히 모인다"고 말한다. 하지만 자식 세대에겐 '경기 부양기에 통용될 수 있는 낭만'에 불과하다. 지금 현실은 아무리 일해도 통장에 남는 건 푼돈, 매달 돌아오는 부채상환 독촉장뿐이다. 대구는 이 같은 현실이 더욱 뚜렷하게 나타난다. 전국 평균보다 낮은 소득 수준과 정체된 경제 여건은 청년 삶을 더 고달프게 한다. 소득은 제자리 걸음이고, 부채는 켜켜이 쌓여만 간다. 그 여파로 무엇보다 대구 청년들의 내집 장만 기대감과 소비 씀씀이는 갈수록 위축되고 있다.

집이 꿈이 된 청년들

'2억 주담대·30년 상환' 40대

70세가 돼서야 온전한 '내집'

직장인 안모(43)씨는 2022년 대구 북구의 93㎡(28평형) 아파트를 2억9천만원에 구매했다. 10년 이상 된 아파트지만 세 식구에겐 소중한 보금자리였다. 하지만 자금 부족 탓에 매매가의 70%가 넘는 2억원 이상의 주택담보대출을 받아야 했다. 상환 기간은 30년으로 설정했다. 수입에 큰 변화가 없는 한 70세가 돼서야 빚을 모두 갚을 수 있다.

안씨는 "집 인테리어 비용으로 4천만원을 추가로 지출했다. 대출을 한도 끝까지 내서 집을 마련하다 보니 매달 상환금 부담이 크다. 답답하긴 하지만, 요즘 대출 없이 집 사는 직장인이 어디 있겠나"며 한숨을 내쉬었다.

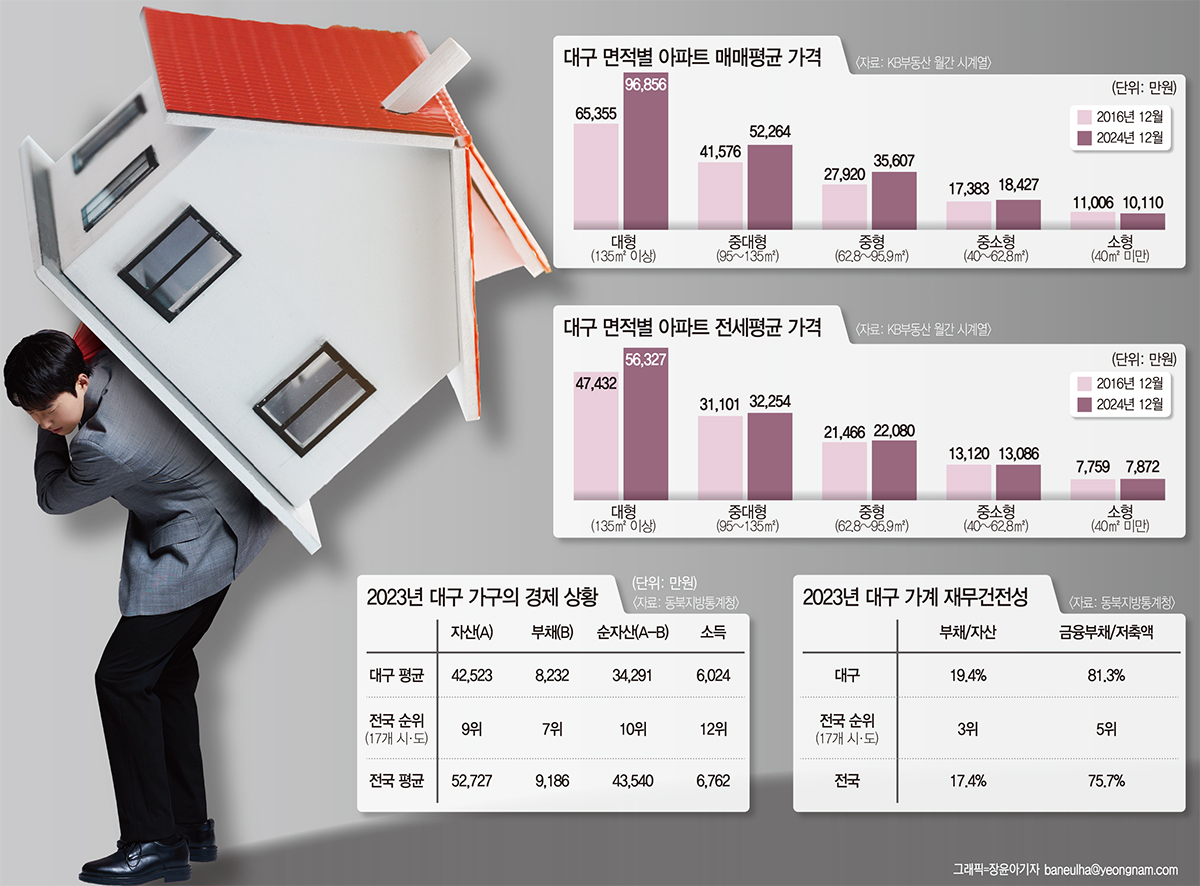

부동산자산관리연구소에 따르면 대구에서 대출없이 84㎡(34평) 아파트를 구매하려면 월급을 한 푼도 쓰지 않고 10년 가까이 저축해야 한다는 분석이 나온다. 대구 상용근로자 월평균 세전 임금은 334만원이다. 이를 10년간 몽땅 저축하면 3억6천만원을 모을 수 있다. 지난해 기준 대구지역 중형(62.8~95.9㎡) 아파트 평균 매매가는 3억5천600만원이다. 10년간 월급 전액을 저축해야 집을 장만할 수 있다는 얘기다.

더욱이 대구 아파트 가격은 꾸준히 상승하고 있다. KB부동산 월간 시계열 자료를 확인한 결과, 대구지역 중형 아파트 매매가는 2016년 2억6천800만원에서 지난해 3억5천600만원으로 32.8% 상승했다. 같은 기간 전세 가격은 2억700만원→2억2천만원으로 6.8% 올랐다. 중대형 아파트 매매가는 4억900만원→5억2천200만원, 대형 아파트는 6억5천300만원→9억6천800만원으로 상승했다.

서경규 대구가톨릭대 교수(부동산·부동산경영학과)는 "2020~2021년 대구 아파트 가격이 급등해 지역청년들의 내 집 마련 부담이 커졌다. 당시 변화무쌍했던 정부 부동산 정책이 시장 참여자들 심리에 불안감을 심어줘 비정상적 가격 폭등이 나타났기 때문이다"고 말했다.

대구시민 절반 "은행 빚 있다"

대부분 "주택마련 위해 대출"

청년층 열 중 셋 "빚 1억 넘어"

동북지방통계청이 발표한 '대구 자산·부채·소득·연금 현황' 자료를 보면, 대구 가구의 평균 자산은 4억2천523만원이다. 전국 평균(5억2천727만원)보다 1억원 이상 낮다. 전국 17개 시·도 중 9위다. 평균 소득은 6천24만원으로 전국 평균(6천762만원)보다 10.9% 적었다.

평균 부채는 8천232만원으로 전국 평균(9천186만원)보다 적었다. 하지만 자산 대비 부채 비율은 19.4%로 전국 평균(17.4%)을 크게 웃돌았다. 대구 시민들이 다른 지역민보다 상대적으로 높은 빚 부담을 안고 있음을 보여주는 지표다.

대구 시민 절반은 은행 빚을 갖고 있다. 대출 보유율은 중장년층(55.3%)이 가장 높았다. 청년층도 39.9%에 달한다. 1억원 이상 대출을 보유한 비율은 중장년층 39.4%, 청년층 28.8%로 나타났다. 대출은 대부분 주택마련을 위한 것이다.

직장인 이모(38)씨는 개인 부채가 7천만원을 넘어섰다. 그는 "월세를 내기 때문에 주택 대출은 없다. 하지만 차할부금과 신용대출, 마이너스 통장을 합치면 감당하기 어려운 수준"이라고 했다. 직장을 쉬는 동안 생활비가 부족해 빌린 돈과 주식 투자에 실패한 게 원인이었다. 이씨는 "전세금을 빼서 막았지만, 빚은 눈덩이처럼 불어났다. 월급도 빠듯해 앞날이 막막하다"고 토로했다.

자영업자 김모(50)씨 상황은 더 심각하다. 그는 "코로나19 팬데믹으로 장사가 어려워지면서 빚만 잔뜩 쌓였다"며 "정부에서 저금리로 지원받은 대출만 2억원이 넘는다. 주택담보대출은 포함하지 않았는데도 말이다"고 했다. 그러면서 "장사가 잘 될 수 있다는 희망이 있다면 견디겠지만 만성적인 내수경기 침체로 지금은 그 희망이 안보인다. 정부의 저금리 혜택까지 끝나서 이자로만 매달 수백만원씩 상환 중"이라고 혀를 끌끌 찼다.

'보여주기식 소비'와 박탈감

'돈자랑' 인증샷과 SNS 범람

"나도…" 부추겨 부채 악순환

청년층이 느끼는 경제적 불안은 일상 속 SNS(소셜 네트워크 서비스)를 통해 증폭되고 있다. SNS는 단순한 소통의 장을 넘어 부(富)를 과시하고, 비교를 부추기는 플랫폼으로 왜곡됐다. 타인이 새로 장만한 아파트는 물론, 화려한 소비 생활과 고급차, 명품 가방 등을 끊임없이 바라보게 하는 SNS가 청년들에게 상대적 박탈감을 안기고 있는 것.

특히 인스타그램, 유튜브 등 시청각물 중심 SNS는 청년층에게 '부를 이상화한 이미지'를 주입해 문제다. 서울대 소비트렌드분석센터 조사에 따르면 SNS 게시물(36.7%)은 자기 과시적인 성격을 띠는 것으로 분석됐다.

대학생 박은희(22)씨는 "인스타그램에서 친구들이 새 아파트를 자랑하거나 해외여행 사진을 올릴 때마다 내 처지가 너무 초라하게 느껴진다. 게시물에 담긴 모습이 모두 진짜라고 생각하진 않지만, 허탈감을 느끼는 건 어쩔 수 없다"고 했다.

'인증샷 문화'도 청년들의 과도한 소비를 부추기는 요인이다. 자신의 삶이 돋보이도록 명품 가방·고급 아파트와 같은 부의 상징물을 소유 및 과시하려는 강박증이 결국 대출과 부채를 늘리는 악순환으로 이어지고 있다.

김민정 계명대 교수(경제금융학과)는 "SNS가 활성화되면서 보여주기식, 특히 사진으로 자기 경험을 올리면서 과시하는 문화가 팽배하다. 이것이 소비에 매우 부정적인 영향을 미친다"며 "특히, 이전엔 과시의 대상들이 주변 지인에 한정됐으나, 이젠 불특정 다수로 범위가 확장하면서 사회 전반적인 문제로 대두되고 있다"고 말했다.

이지영기자 4to11@yeongnam.com

최시웅기자 jet123@yeongnam.com

이지영

최시웅

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지