![[영상] 추억의 해수욕장 18년 만에 돌아왔다···폭염 날려줄 동해안 해수욕장 개장](https://www.yeongnam.com/mnt/thum/202507/news-a.v1.20250711.abd8db0a205b4b6fa02f1a8ac887e099_T1.jpg)

![[직설사설] “상법 개정안·코스피 5000” 이러니 못 이기지...국힘이 끝없이 밀리는 이유](https://www.yeongnam.com/mnt/thum/202507/news-a.v1.20250702.cb491e293a3142558c7f0c6b70d1801f_T1.jpg)

아직 고정금리가 높은 탓

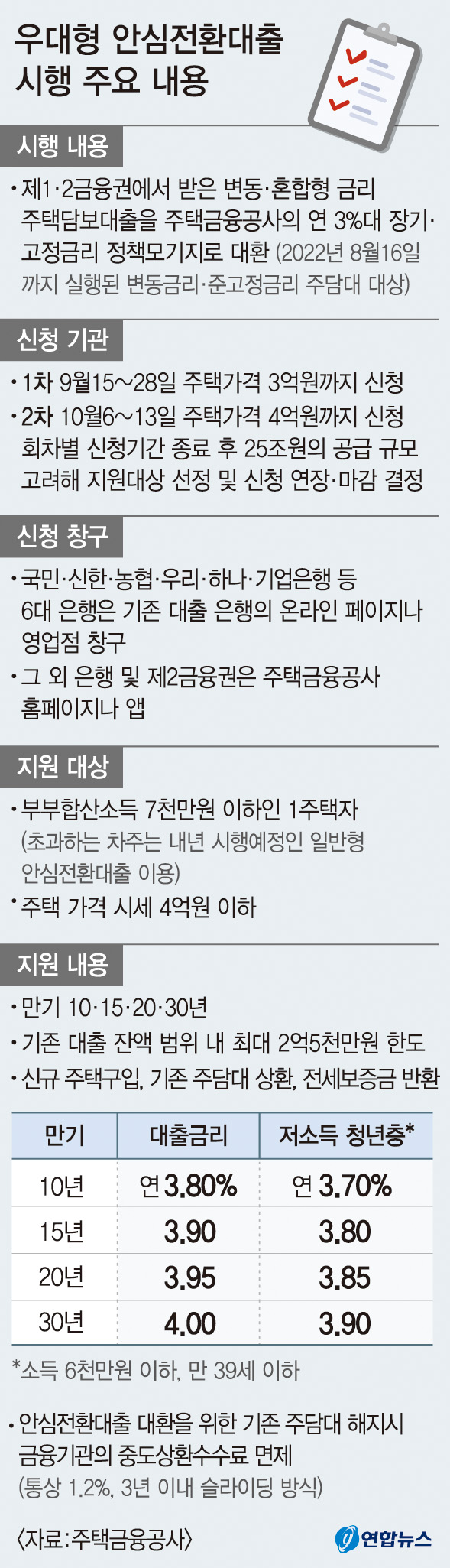

15일부터 3%대 장기 고정금리로 바꿔주는 안심전환대출 신청가능

|

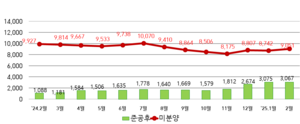

12일 한국은행 경제통계시스템(ECOS)에 따르면 7월 기준 예금은행 가계대출 잔액 중 변동금리 비중은 78.4%로, 2014년 3월(78.6%) 이후 8년4개월 만에 가장 높았다. 코로나19 확산 직전인 2020년 1월(65.6%)과 비교하면 2년6개월 동안 12.8% 포인트 올랐다.

한은의 '가계신용(빚)' 통계를 보면, 올해 6월 말 기준 가계대출은 모두 1천757조9천억원으로 변동금리 가계대출자 이자 부담은 기준금리가 0.25%포인트 인상되면 약 3조4천억원 이상 늘어날 것으로 추산된다.

앞서 지난 6월 이창용 한은 총재는 기준금리 인상 폭과 관련해 "변동금리부 채권이 많기 때문에 가계 이자 부담 등을 종합적으로 고려해 금통위원들과 적절한 조합을 만들어야 하는 상황"이라며 변동금리 비중에 대한 우려를 보인 바 있다.

하지만 고정금리가 변동금리보다 약 0.4%포인트 높아 대출자들을 중심으로는 변동금리 선호 경향이 더 강해지는 모양새다. 7월 예금은행 가계대출 신규취급액 중 변동금리 비중은 82.2%로 6월(81.6%)보다 0.6%포인트 늘었다.

국민·우리·신한·하나은행 등 시중은행 주택담보대출 혼합형(고정형) 금리는 8일 기준 연 4.450∼6.426%, 변동금리(신규 코픽스 연동)는 연 4.070∼6.330% 수준이다. 대출자들이 주거래은행에서 우대금리를 적용받아 하단에 가까운 금리로 대출받는 점을 고려하면 고정금리가 변동금리보다 약 0.38%포인트 높은 셈이다.

추가적인 기준금리 상승에 따른 부실에 대비하기 위해 정부와 한은은 변동금리를 고정금리로 바꿀 수 있도록 안심전환대출 상품을 공급할 예정이다. 주택금융공사가 지원하는 정책금융상품인 안심전환대출을 통해 2년 동안 45조 규모 상품을 공급하고, 잔액기준 변동금리 비중은 72.7%까지 줄어들 것으로 정부는 내다보고 있다.

한편, 오는 15일부터 서민·실소유자가 보유한 변동금리 주택담보대출을 최저 연 3.7%의 장기·고정금리로 바꿔주는 우대형 안심전환대출 신청을 접수받는다.

국민·신한·농협·우리·하나·기업은행 등 6대 은행과 주택금융공사을 통해 신청하면 된다. 신청 기간은 주택가격에 따라 1회차(9월15일∼9월28일)에는 주택가격 3억원, 2회차(10월6일∼10월13일)에는 주택가격 4억원까지 신청할 수 있다.

김형엽기자 khy@yeongnam.com

김형엽

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지