![[영상] 계명대학교 6.25전쟁 76주년 추념식···나라를 위해 헌신했던 그날을 기억하며](https://www.yeongnam.com/mnt/thum/202606/news-a.v1.20260626.19581d3320df4c668fd51664612d3751_T1.jpg)

![[북중미 월드컵] “너무 아쉬운 패배”…‘한국-멕시코전’, 뜨거웠던 대구 아침](https://www.yeongnam.com/mnt/thum/202606/news-p.v1.20260619.1956b4b5c9c14a3c8cdaeaee73b0671e_T1.jpg)

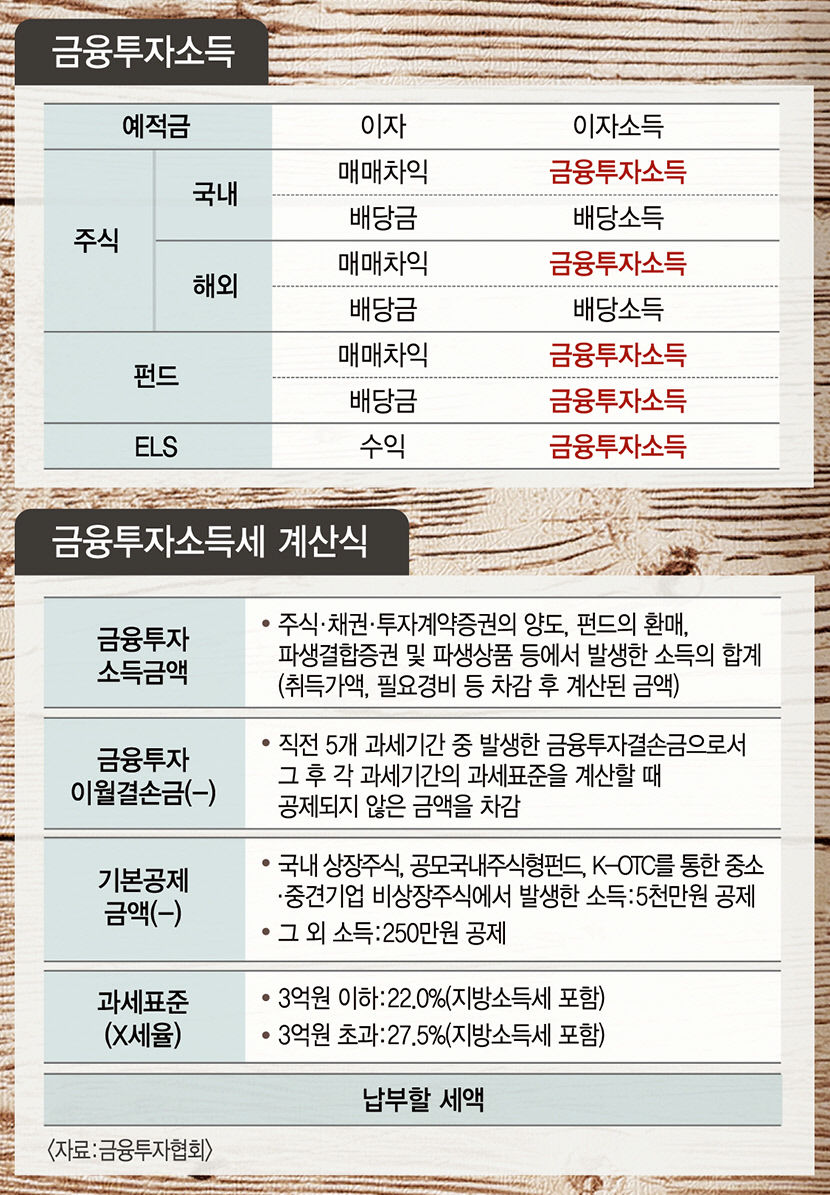

금융투자소득세 D-1년 무엇을 조심해야 할까

|

직장인 김영석(45)씨는 증권사 계좌 3곳을 통해 투자 자금을 분산 운용하고 있다. 그는 지난해 A증권 계좌와 B증권 계좌에서는 각각 6천만원 수익을 거뒀지만 C증권 계좌에서는 7천만원의 손실을 기록했다. 현재 증권사별로 따로 적용되는 기본공제에 따르면 김씨는 A증권 계좌에서 기본공제 5천만원을 제외한 1천만원에 대해 20%의 세율로 세금으로 내야 한다. B증권 계좌는 공제를 받지 못해 1천200만원을 세금으로 내야 한다. 하지만 내년부터 시행되는 '금융투자소득세법'에서는 주식 양도세에 대한 기본 공제금액이 5천만원이므로 세금은 '0원'이 된다.

年 5천만원 초과수익 과세

금융투자소득세로의 변경 중 가장 주의해야 할 점은 현재 비과세인 소액주주 상장주식의 거래에 대해서도 과세로 전환된다는 것이다. 금융투자소득세는 주식뿐 아니라 채권, 펀드, 파생상품, ELS(주가연계증권) 등 금융상품의 환매나 매매로 발생한 차익을 모두 합산해 과세한다.

국내상장 주식, 공모국내주식형펀드, K-OTC(장외주식시장)를 통한 중소중견기업 비상장주식의 매매 차익에 대해서는 5천만원을 공제해 주고 이 외의 금융투자소득에 대해서는 250만원을 공제한다. 공제 후 금액을 합산해 3억원 이하는 지방소득세 포함 22%, 3억원 초과분에 대해서는 지방소득세 포함 27.5%로 과세한다.

과세 방법은 금융기관에서 반기별로 22%를 원천징수 후 다음 연도 5월에 확정신고를 하는 방식이다. 추가 납부세액이나 환급세액이 있는 경우, 손실이 발생해 결손금을 확정하고자 한다면 꼭 확정 신고를 해야 한다. 금융기관에서 원천징수를 할 때도 공제를 적용하는데 여러 금융기관을 이용한다면 어떤 금융기관에서 기본공제를 받을지 신청해야 한다.

5년간 결손금 이월 가능

금융투자소득의 경우 '직전 5년간의 과세 기간 중에 발생한 결손금' 중 공제되지 않은 결손금이 있는 경우, 당해 과세기간에 차감할 수 있다. 단, 확정신고로 확정된 결손금에 한정해 차감이 가능하기 때문에 손실이 발생한 과세기간에도 확정신고를 통해 다음 과세기간에 결손금을 반영할 수 있도록 해야 한다.

2023년부터 발생한 결손금에 대해 이월공제가 가능하며 이전에 발생한 결손금에 대해서는 이월되지 않는다. 즉 2023년에 발생한 손실은 2028년까지의 이익과 통산이 가능하다.

예를 들어 2023년에 손실이 1천만원, 2024년에 이익이 500만원 발생했다면 2023년의 손실은 2024년의 이익 500만원과 통산이 가능하며, 남은 2023년의 손실 500만원은 2028년까지 통산이 가능하다.

다른 종합소득과 非합산

금융투자소득세는 다른 종합소득과 합산되지 않는다. 금융소득종합과세에 해당되고 소득이 높은 자산가라면 배당소득으로 과세되던 펀드, ETF, ELS의 환매나 매매차익이 금융투자소득세로 변경됨에 따라서 유리해지게 된다.

펀드 등의 환매나 매매차익에 대해서 배당소득세로 과세되는 경우 2천만원 초과분에 대해서 본인의 종합소득과 합산되기 때문에 적용되는 종합소득세율만큼 세 부담이 된다. 과세표준 8천800만원을 초과하면 최소 41.8%의 세율을 적용받는 것이다.

하지만 금융투자소득세가 도입되면 펀드 등의 환매나 매매차익에 대해 최대 27.5%로 과세되기 때문에 최소 14% 이상의 세율 혜택을 보게 된다.

배우자 증여 후 양도땐 절세

현재 양도소득세 과세대상인 국내주식(대주주 대상)이나 해외주식에서 양도차익이 많이 발생하면 증여 후 양도를 통해 양도소득세를 절세할 수 있다. 특히 배우자에게는 10년 동안 6억원까지 공제가 가능하기 때문에 배우자에게 증여 후 양도를 통해 양도소득세를 절세하는 경우가 많다.

예를 들어 테슬라 주식을 2억원에 샀는데 현재 6억원이 되었다면 본인이 양도 시 약 8천745만원을 해외주식 양도세로 내야 한다. 하지만 배우자에게 6억원에 증여하고 배우자가 양도하면 양도차익이 없으므로 양도소득세의 부담은 없다. 물론 증여 시 주식의 평가는 전후 2개월 평균가액으로 하기 때문에 일부 차익이 발생할 수도 있다.

이러한 절세 방법은 금융투자소득세로 변경되는 2023년 이후에도 가능하다. 하지만 현재는 증여를 받은 수증자가 증여를 받고 바로 매도해도 절세가 가능하지만 2023년 이후에는 증여를 받은 수증자가 1년 후에 매도해야 증여받은 가액을 취득가액으로 인정해준다. 만약 증여를 받고 1년 내에 판다면 증여를 한 증여자의 취득가액으로 차익을 계산하게 돼 절세효과가 없다.

1년 후 매도해야 한다는 규정은 배우자에 한해서만 적용한다. 자녀의 경우에는 이전과 마찬가지로 증여를 받고 바로 매도해도 증여가액을 취득가액으로 인정해 준다. 다만 자녀는 공제가 5천만원이기 때문에 증여세 부담이 생긴다.

홍석천기자 hongsc@yeongnam.com

▨도움말=미래에셋투자와연금센터

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지