![[TK큐] 장애인 이동권 경계를 허물다, 스웨덴 휠체어 장애인의 하루](https://www.yeongnam.com/mnt/thum/202510/news-a.v1.20251022.a812a87a6ed44e22bf947c163bec3955_T1.png)

|

금리 인상 기조가 당초 예상보다 오래 지속될 것으로 보이자, 은행들도 변동금리 비중을 줄이기 위해 고정금리를 의도적으로 낮춰 격차가 좁혀진 영향으로 풀이된다.

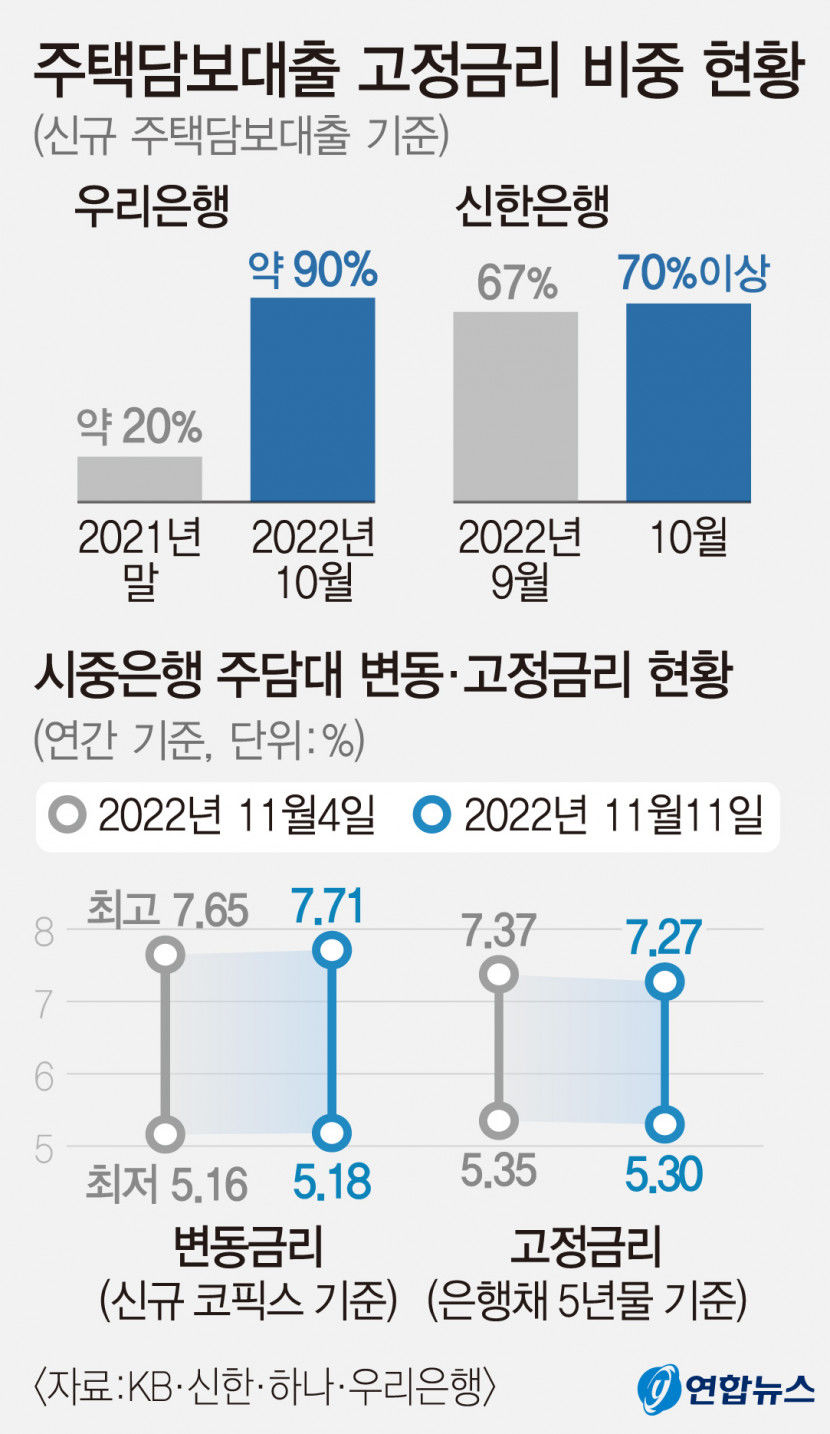

13일 지역 금융권에 따르면 주요 시중은행 최근 신규 주택담보대출 중 많게는 90% 이상이 고정금리를 조건으로 이뤄지고 있다.

지난 11일 기준 국민·신한·하나·우리은행의 주택담보대출 변동금리(코픽스 기준)는 연 5.180∼7.711%, 고정금리(은행채 5년물 기준)는 5.300∼7.273% 수준이다. 하단 차이는 0.12%로 소폭 고정금리가 높았고, 상단은 변동금리가 0.438%포인트나 높다.

이자 부담을 덜어주기 위해 금융당국이 고정금리 대출을 독려하고 있어 은행들이 우대금리 등을 통해 고정금리를 낮춘 것도 주요 원인 중 하나로 분석했다.

우리은행은 고정금리 대출로 인정받는 5년 주기 변동금리에 지난 5월부터 특별 우대금리 연 0.6%포인트를 적용하고 있다.

하나은행도 고정금리를 추가 우대금리만큼 깎아주고, 신한은행은 이례적으로 고정금리 조건부(금융채 2년물 지표금리) 전세대출 상품까지 내놓고 지난 9월 일괄적으로 고정금리를 0.3%포인트씩 낮췄다.

최근 금리상한형 주택담보대출 신청이 늘어나는 것도 향후 추가 금리 인상과 통화 긴축 위험을 체감하는 금융 소비자가 많아졌음을 방증한다. 이 상품은 평소 약간의 이자를 더 받지만 일정 수준 이상으론 금리가 높아지지 않도록 '상한(캡)'을 적용한다.

전체 가계대출 기준으론 여전히 변동금리 조건 대출이 대부분이다. 지난 9월 기준 예금은행 가계대출 잔액 중 21.5%만 고정금리를 따르는 것으로 집계됐다. 고정금리 비중은 2014년 4월(23.8%) 이후 8년 5개월 만에 가장 낮다. 김형엽기자 khy@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지